投資って気になるけど、正直なにから始めたらいいのか分からない…

とりあえず始めてみたけど、これであってるのかな?

そんなモヤモヤを抱えている人、多いのではないでしょうか?

特に、アラサー女性にとっては、結婚や将来のライフプランも視野に入り始めるタイミング。

「とりあえず貯金はしてるけど、これって正解?」「NISAって聞くけど、損しないの?」と、悩みは尽きませんよね。

この記事では、投資初心者さんが「安心して一歩踏み出すための考え方」を知ることを目的としています。

- NISAやiDeCo、耳にはするけどよく分からない

- 貯金ゼロでは不安だけど、銀行に寝かせておくのももったいない

- お金の使い方に「自信が持てない」

そんな気持ちを感じたことがある方にやさしく寄り添いながら

「自分にとってちょうどいいお金の使い方(=アセットアロケーション)」についてお伝えしていきます!

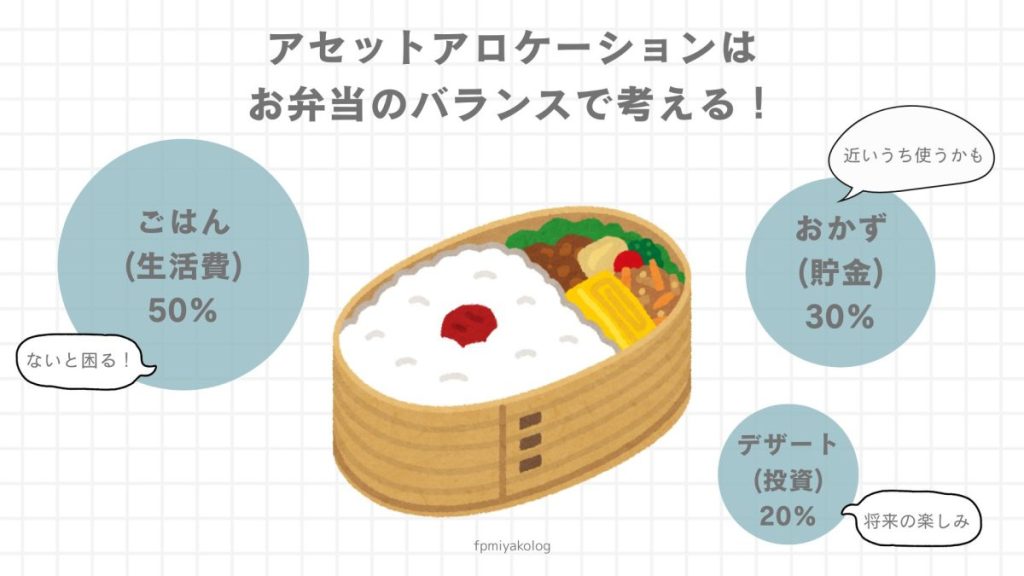

アセットアロケーションってなに? お弁当の中身で考える

「アセットアロケーション」という言葉、聞いたことありますか?

カタカナだし、なんだか専門用語っぽくて、身構えてしまいますよね。

でも、実はこれって「お金の使い道をバランスよく分ける」というだけのこと。

たとえるなら、毎日のお弁当の中身を考えることに似ています。

たとえば、お弁当で考えてみると…

- ごはん(生活費):すぐに食べられないと困るメインの部分

- おかず(貯金):近いうち食べるかも。とっておきたい存在

- デザート(投資):すぐに食べるわけじゃないけど、将来の楽しみ

このバランスが崩れてしまうと

「ごはんばっかりで味気ない…(=貯金だけだと将来不安)」とか

「デザートだけじゃお腹が空く!(=投資しすぎて手元にお金がない)」といった状態になりかねません。

実際のアセットアロケーションも、こんなふうに考えます

- 生活費(今すぐ使うお金)

- 貯金(近いうちに使うかもしれないお金)

- 投資(しばらく使わないお金)

つまり、「いま」「ちょっと先」「もっと先」に分けて考えるだけ。

難しそうに見えて、毎月のお金の使い方をちょっと見直すことから始められるんです。

まず最優先|「生活防衛資金」を確保しよう

投資を始める前に、一番最初にやるべきことがあります。

それは、「生活防衛資金」を準備すること。

これは、もしものとき、たとえば仕事を辞めたり、病気で収入が止まったとしても

数ヶ月間は生活できるだけの現金を確保しておく、という考え方です。

生活防衛資金に含めるべき支出例

- 家賃(または住宅ローン)

- 食費

- 光熱費

- スマホ・通信費

- 保険料

- 通院費や予備費(意外と見落としがち!)

🔎 目安としてはこんな感じです。

- 一人暮らし:生活費の3〜6ヶ月分

- 共働きで支出を分担している場合でも、2〜3ヶ月分は最低限確保したい

たとえば、毎月15万円で生活しているなら…

最低でも45万〜90万円ほどは「手をつけない現金」として残しておくと安心です。

具体的な目安は以下にまとめています👇

都心で暮らす場合の生活防衛資金の目安

| ライフスタイル | 月の生活費の目安 | 必要な生活防衛資金(3〜6ヶ月分) |

|---|---|---|

| 1人暮らし(女性・都心) | 約18〜20万円 | 54〜120万円 |

| 2人暮らし(共働き) | 約28〜32万円 | 84〜192万円(2人分として計算) |

- 1人暮らし:家賃7〜9万円、食費3万円、通信費・光熱費・日用品など合計で18〜20万円程度が一般的

- 2人暮らし:共働きの場合でも、収入が減るリスクを考えるなら「2人分」あった方がより安心。

ただし、片方の収入で生活可能なケースなら「1人分+α」で様子を見るのもアリです。

これは「投資のスタートラインに立つための準備」です。

逆に言えば、この分さえ確保できていれば、

それ以外のお金は「ちょっと投資してみようかな」と前向きに考えていいということ。

「全部を投資に回してしまって、急にお金が必要になったとき困る…」という不安を減らすことで

心に余裕を持って投資に取り組むことができるんです。

生活費の次に考える「お金の振り分け方」

生活防衛資金が確保できたら、いよいよ「残りのお金、どう使う?」という話。

ここからが本格的な「アセットアロケーション(資産配分)」の出番です!

まずは全体像をイメージしてみましょう。

お金は、大きく3つの目的に分けて考えることができます。

| お金の使い道 | 割合の目安 | 内容 |

|---|---|---|

| 生活防衛資金(現金) | 30〜50% | 万が一のときに備える「安心の土台」 |

| 近い将来に使う貯金 | 10〜20% | 引っ越し、旅行、結婚などの予定資金 |

| 長期の資産形成(投資) | 30〜50% | 数年〜数十年先の未来に向けたお金 |

アラサー女性の「お金のお弁当」比率イメージ

- ごはん(生活防衛資金):40%

- おかず(貯金):20%

- デザート(投資):40%

たとえば、300万円あるなら…

- ごはん=120万円(当面の生活を支える現金)

- おかず=60万円(旅行・引越し・家電など近い未来に使うお金)

- デザート=120万円(つみたてNISAなど長期投資)

この配分はあくまで一例。

投資が初めてで不安な人は「ごはん多め・デザート少なめ」からスタートしてもOKです!

ポイントは、「今すぐ必要ないお金から投資を始めること」。

焦って全額を投資に回す必要はありません。

むしろ、自分の生活に無理のない範囲でちょっとずつ仕組み化するのがコツです!

無理して全部投資しなくていい理由

SNSやYouTubeで、「貯金なんてもったいない!全部投資しよう!」なんて声、見かけたことありませんか?

たしかに、長期的には投資の方が増える可能性が高いけれど…

全員がそれでうまくいくわけではありません。

投資の金額が多すぎると、意外なストレスが

- 「値動きが気になって仕事に集中できない…」

- 「急な出費が重なったけど、投資に回しすぎて現金がない」

- 「下がるたびに落ち込んで、結局売っちゃった…」

こんなふうに、精神的な余裕がない状態での投資は、長続きしません。

むしろ「いつでも引き出せるお金」があるという安心感が、投資の成功にもつながるんです。

「安心できるバランス」は人によって違う

投資に慣れていない人にとっては、「すぐ使えるお金」が手元にあることが、すごく大事。

それが心の余裕を生み、投資の「続ける力」になります。

「投資しなきゃ!」と焦るより、自分の性格や生活リズムに合ったバランスを見つける方が、結果的にうまくいきます。

まとめ|「安心・将来・今の楽しみ」のバランスが大事

投資を始めるって、難しく聞こえるかもしれません。

でも実は、「いくら投資にまわしていいか?」を考えるだけでいいんです。

そのために必要なのが、今日お伝えしてきた「アセットアロケーション(資産配分)」という考え方。

大事なのは「3つのバランス」

- 今すぐの安心(生活防衛資金)

- 近い将来の楽しみ(貯金)

- 遠い未来の備え(投資)

この3つを意識するだけで、「お金足りるかな…」という不安はぐっと減ります。

逆に、「きちんと配分できている」という安心感が、日常の選択肢を広げてくれるんです。

無理のないペースでOK

投資は、今の自分に合った形でスタートして大丈夫。

貯金も悪じゃないし、「まだ投資する勇気が出ない…」という自分も、まるごとOK!

大切なのは、「今も大事、未来も大事」と思える自分にちょうどいいお金の使い方を見つけること。

焦らず、着実に。

一緒に一歩ずつ進んでいきましょう!

今回は「投資を始めるときの基本的な資産配分」についてお話ししましたが

実はこのアセットアロケーション、年齢やライフステージによっても変わってくるんです。

20代、30代、40代…とライフイベントが変わる中で、「どこに重きを置くか」は自然と変化していきます。

年代別の資産配分については、今後別の記事でご紹介予定ですので、ぜひそちらもチェックしてみてください!

▶投資に回すお金がない!という方へお勧めの記事はこちら